首页 -> 2007年第1期

高职会计专业培养方向调查分析及启示

作者:徐文杰

关键词:高职;会计专业;培养目标;调查

近年来,高职教育发展很快,招生规模已占高等教育的50%左右。高职会计专业因其前期投入较低和总体效益较高而受到各高职院校的青睐,据不完全统计,1/2以上的高职院校都开设有会计专业。

由于会计专业本科层次的培养目标和课程设置已较成熟,所以大多数高职院校在开设时采用本科的“压缩饼干”形式,没有根据高职会计就业的岗位层次来重新进行有效的整合。所以到学生就业的时候,这个矛盾就显示出来了,学生在理论上比不过本科学生,在技能上比不过中职的学生,就业难度自然较大。

近几年,高职会计专业一般将培养的人才定位在面向工商企业、商贸机构,培养具有必备的财务会计基础理论和扎实的专业技能,能从事会计核算、财务管理和经济决策,能熟练地操作和应用会计电算化软件,能从事网上财会活动的高级技术应用型人才。

以上表述中,“必备”到底是多少?“扎实”又到底指何种程度?这两个问题非常关键,需要从市场的调查中寻找答案。

调查方式和调查表的设计

我们组织了会计专业建设委员会的主要成员以及会计专业教师进行了认真细致的讨论,决定分成几个方面来进行调查:

对毕业生的回访和调查我们设计了一个比较详尽的调查表寄给已毕业的学生,并打电话给毕业生要求他们如实填写并寄回。同时我们选择有代表性的学生进行回访,主要是以从事的行业来划分,在每个行业都选择部分毕业生来进行回访。

对企业的调查对企业的调查我们分成两种方式,即主动走访和寄发调查表两种类型。主动走访也是按照行业和企业规模选择一些有代表性的企业来进行,事先要进行充分的准备。通过海量寄发调查表的方式,请企业里的财务人员填写调查表,并在寄去的信封里放好信封和邮票,便于企业寄回调查表。要求实习的学生带去调查表对所在实习单位进行调查,详细填写并寄回调查表。

走访兄弟院校调查会计专业办学现状走访兄弟院校调查会计专业办学现状是非常有必要的,因为每个学校的培养方案都有其客观必然性,都有可学习和借鉴的地方。我们计划走访省内或省外在会计办学上具有一定知名度的高职学校,通过比较,将别人的优点结合自己的实际情况进行综合利用。

走访会计师事务所会计师事务所要为各种各样的企业服务,对企业里财务人员的专业要求比较了解,事务所的审计人员本身也是会计专业技术人员,所以用走访的方式比较合适。

会计专业培养方向调查的内容及分析

在此次调查中,我们共收回调查表227份。收回的答卷涉及工业、商业、建筑业、运输业、金融业等行业,单位性质包括国有企业、事业单位、民营企业、集体企业、私营企业等各种不同所有制性质的各类经济成分。

现将主要调查数据及分项统计分析结果报告如下:

“毕业生去向及工作的企业情况”的调查根据此次调查显示,占40%毕业生在工业企业从事会计工作,占30%毕业生在商品流通企业从事会计工作,占20%毕业生在其他企业或单位里从事会计工作,占10%毕业生在企业里从事其他与会计相近的工作。这说明毕业生毕业后大部分到工业企业和商品流通企业从事会计或与会计相近的工作。在所有企业中涉及外贸业务的占60%,这说明外贸业务在企业中占着越来越重要的位置。企业资产规模在500万以下的占80%,企业资产规模在500~1000万的占13%,企业资产规模在1000万~3000万的占5%、企业资产规模在3000万以上的占2%。这说明毕业生大多在毕业后到中小企业就业。在所有企业里,会计人员数量达到3人以上的占80%左右。这说明在当前社会经济形势下,企业对会计人员的需求量还是非常巨大的。

“财会人员学历层次”的调查表1显示:67.8%的单位对财会人员要求专科文凭,13.7%的单位对财会人员要求本科文凭,16.7%的单位对财会人员要求中专文凭。这说明一般企业对财会人员学历要求以专科为主。专科层次的财会人员既有较扎实的财会技能,又有一定的理论水平,又对企业具有较高的忠诚度,所以受到中小企业的欢迎。

“会计人员的岗位设置”的调查由2表可知:设置了主办会计和现金出纳岗位的企业最多,分别占了78.9%和76.2%,其次是税务会计,占73.1%。而在进一步的调查中,我们发现:具体分工中往往实行兼职的形式,特别是税务会计与主办会计同人的形式非常普遍。可见在企业是非常需要那些具有复合知识结构的人才。

“专业知识的运用情况”的调查在对“本单位的会计工作中,哪些专业知识是经常用到”的选择上,选“报表编制”有100%,选“会计凭证编制”有93%,选“账簿登记”有73%,选“各会计要素的核算”、“外币业务核算”、“租赁的核算”、“会计政策、会计估计变更和差错更正”、“合并会计报表”均有40%左右。有70%以上的人认为成本会计的相关知识对会计工作非常重要或重要,有80%的人认为税务知识对于会计人员而言非常重要或比较重要。有67%的人财务管理知识应用的多或较多。在对会计电算化实行与否的调查中,有40%选择完全实行,有30%选择部分实行,有20%选择将来打算实行。在实行会计电算化的企业中有60%选择运用用友软件。在珠算使用上,有47%的单位认为较少使用,有30%完全使用,可见珠算的使用虽然呈下降趋势,但并没有完全抛弃。

“大中专毕业生哪些知识学习不够深入”的调查我们发现:认为税务岗位知识不够深入的占90%,其次是成本岗,占72%,再次是报表岗、电算会计岗和审计岗,占38%。显然,学校教学中的税务知识与实际工作的税务知识脱节较为严重。

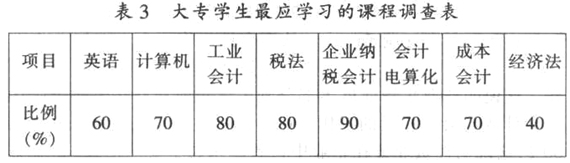

“大专学生最应学习的课程”的调查在从10名毕业生收回的资料(表3)显示:选择“《企业纳税会计》是最应学习的课程”的人最多,有90%,其次是《税法》和《工业会计》两门课程,各占了80%。可见,税务方面的知识在实际工作中的重要地位。

“应掌握的其他相关知识”的调查在对毕业生还应掌握哪些相关知识的选择中,80%的人认为应掌握企业管理,73%的人认为应掌握经济法律法规,67%的人认为就掌握社会交际能力,53%的人认为应掌握财经应用文写作,47%的人认为应掌握统计学,27%的人认为应掌握专业英语、国际贸易,20%的人认为应掌握市场营销。

调查的结论以及对高职会计专业教育的启示

通过调查,我们得出一些结论并从结论中衍生出对我校会计专业教学的一些启示:

强劲的区域经济发展带动会计专业人员需求中国经济已进入一个持续健康发展的增长周期,每年的经济增长率都在8%以上。浙江经济更是走在全国的前列,近几年的每年经济增长率都在13%左右。绍兴市近五年来,年均增长达到15.7%。目前,浙江省的民营经济、个体经济发展相当迅猛,在整个浙江省的经济总量中占较大比重。这些民营企业、个私企业大多属于小企业,都迫切需要高职院校毕业的会计专业毕业生。

毕业生去向以民营企业、个体企业为主从会计专业几届毕业生的去向中可以很清晰地看出,绝大部分毕业生的去向是民营企业和个体企业。所以会计教学要针对民营企业和个体企业的特点来进行,如把小企业会计制度选为重点教学内容,对企业会计制度则有所取舍。

[2]