首页 -> 2007年第8期

特殊学校教育经费管理现状分析与对策

作者:熊 琪 雷江华

关键词 特殊学校 教育经费管理 现状 问题 对策

分类号 G760

1 特殊学校教育经费管理现状

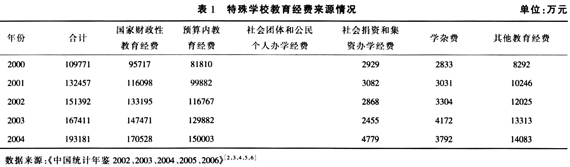

1.1 特殊学校教育经费的来源

1994年,国务院颁发的《残疾人教育条例》第44条规定:“残疾人教育经费由各级人民政府负责筹措,予以保证,并随着教育事业费的增加而逐步增加。”1995年颁布实施的《教育法》明确规定:“国家建立以财政拨款为主,其他多种渠道筹措教育经费为辅的体制。”2000-2004年,特殊学校的经费总量逐年上升,其中国家财政性教育经费在总经费来源中所占比例依次为87.20%、87.65%、87.98%、88.09%、88.27%,呈上升趋势(见表1)。这说明我国特殊学校是以国家财政性经费为主,其他渠道投入为辅的经费来源模式。和普通教育不同的是,特殊学校教育经费其他渠道来源集中于社会捐集资、学杂费和其他教育经费,而来源于社会团体和公民个人办学这一块为空白。这主要是由于特殊教育属于福利性质,投入大、见效慢且不及普通教育效益明显,与社会和公民个人办学追求经济效益有悖。经费来源中社会捐集资方面,多是由国家和地方政府通过各种慈善募捐,广泛动员社会力量进行,如贵州省利用香港李嘉诚先生、江梁佩怡女士的资助项目,5年来共资助 2000 多名残疾儿童少年入学[1]。其他教育经费如校办产业、勤工俭学、社会服务收入,共同构成特殊学校教育经费的来源。

1.2 特殊学校教育经费的使用

我国特殊学校教育经费的使用主要集中于事业性经费和基建支出两个部分。根据2001-2005年全国教育经费支出明细(见表2)可看出,特殊学校教育经费支出的总量在增加,事业性经费支出在教育经费支出中的比例较大,依次为93.14%,91.35%,94.32%,94.91%,94.06%;基建支出所占比例较少。在事业性经费支出中,个人部分占特殊学校教育经费支出的比例从2001-2005年依次为62.13%、63.08%、65.82%、65.76%、66.43%,呈现上升趋势,其中教职工工资支出在个人经费支出中占了很大比重。人员经费支出的增加说明教职工待遇较过去有所提高,学生的经济压力也通过奖贷助学金的方式得到了一定程度的减轻。而公用部分和基建支出的增长,反映了特殊学校在公共事务和建筑设施方面有所改进,力图创设一个良好的学习环境,如改造危房、新建校舍、购置设备等。在2005年,特殊学校改造危房3.1万平方米,购置课桌凳1.7万套,图书17.5万册,很大程度上改善了特殊学校的校园设施和硬件设备[7]。

1.3 特殊学校教育经费使用效益

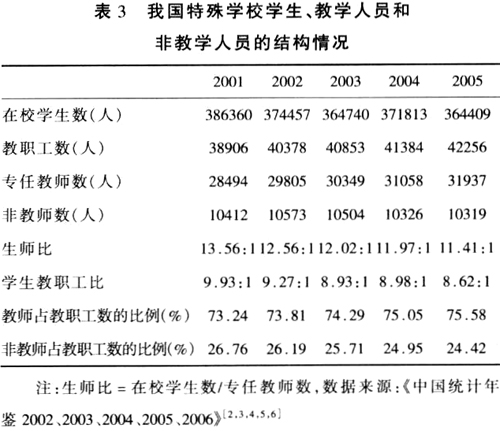

经费使用效益主要是从人力资源利用指标和物力资源利用指标两个方面来考核。人力资源利用包括生师比、学生教职工比、教师平均授课时数等。物力资源使用则主要是针对学校的硬件设备,如生均校舍面积、仪器设备利用率、生均图书册等等[12]。在人力资源利用方面(见表3),近年来我国特殊学校生师比基本维持在12.30:1左右,学生和教职工比保持在9.15:1左右,低于普通学校生师比平均水平(2000-2003年全国生师比初中为19.03:1、19.24:1、19.29:1、19.13:1,小学22.21:1、21.64:1、21.04:1、20.05:1)[13]。以上数据表明特殊学校教师利用率低于普通学校,原因主要在于国家为更好按照残疾学生的身心特点进行因材施教,在《全日制聋校课程计划》、《全日制盲校课程计划》等相关文件中规定,特殊学校的班额以10-14人为宜[14],而普通学校的班额一般为40-50人,如果以班额的比例(普通学校班额为特殊学校班额的4倍)来折算,那么特殊学校的生师比应为5:1至6:1之间。可见,表3反映出的特殊学校生师比相对较高。物力资源的使用根据有关数据显示,我国特殊学校生均校舍面积在2005年平均为10平方米,比2001年扩大了约2平方米;生均图书册数2005年平均为9册,比2001年增长了3册左右。这说明随着教育投入量的增加,教育条件也在逐步改善,学校努力为学生创设一个良好的学习环境。

2 存在的问题

2.1 经费投入总量少、渠道窄

目前许多国家教育经费短缺问题凸现,尤其是教育经费原来主要来源于政府投入的国家,在经济、财政体制变革以及教育大规模扩展之后,教育经费短缺的问题往往尤为严重[15]。我国特殊教育近年来虽然投入总量呈上升趋势,但和其他类型学校相比仍然差距很大。近五年特殊学校国家财政性教育经费仅占全国国家财政性教育经费的0.38%,但在普通教育中仅普通小学在该项目上的比例就为33%,是特殊学校的10倍之多。与国外特殊教育投入相比,也存在着很大的差距。如2000-2001年美国政府为明尼苏达州11万特殊教育对象投入特殊教育专项经费近1亿美元。而我国在1989—2000年的11年间下达的特殊教育专项补助款仅为2亿元人民币。中美两国的综合国力相对差距仅3倍,但在特殊教育投入上的差距却远大于此[16]。这与我国日渐发展起来的国情不符,值得有关部门的关注和重视。

2.2 经费投入地方差距大

在对各地区特殊学校教育经费进行统计时发现,上海、广东等沿海地区经费投入明显高于甘肃、青海几个西部内陆地区,这说明了我国特殊学校教育经费还存在着极大的地方差异。由于经费短缺,西部几省每年购置课桌凳、图书这些基本的教学用具都非常少,甚至一年来没有添进任何新用具。现在特殊学校主要还是靠政府拨款,但由于政府财政紧张,在经济欠发达地区特殊学校经费短缺就表现得更为严重。某经济欠发达地区政府拨款只能维持教师的基本工资,而且在其他地区发放的25%的特殊教育经费,在该地区只能发放15%,此外政府再没有其他任何拨款。由于教育投入与教育事业的发展需求不平衡,导致大多特殊学校教育经费短缺,学校校舍不足,必要的教学仪器设备、图书短缺,时有拖欠教师工资的现象发生[17]。

2.3 经费挤占、挪用、截留问题突出

根据国务院办公厅21号文件(1989)要求:在省级教育行政部门中应设特殊教育机构或专职特教管理干部,地市级应设专职或兼职特教管理干部,县级应设兼职干部[18]。由于特殊教育行政管理越是到基层,其独立性越不强,各地特殊教育管理基本隶属于基础教育管理部门,导致普通教育和特殊教育的归口统一管理,这在很大程度上说明特殊教育经费管理也缺乏相应的独立性,在经费使用时难免会存在很多问题,主要表现为教育行政部门和普通学校挤占、挪用特殊学校的社会捐集资款或某些专项补助款,用于平衡预算、行政性支出和发放工资等。在特殊学校和地方教育局之间有这样的潜规则:以特殊教育名义募集而来的捐款由地方教育局和特殊学校共分,更有甚者,有的地方教育局将捐款完全掌控在自己手中挪作他用。特殊学校通过募捐筹集的捐款难以实现专用,在一定程度上影响了特殊学校教育质量。普通学校挤占特殊教育经费则主要是指当教育经费分配到地方后,如果面临特殊学校和普通学校优先选择权时,地方政府仍然会把重心偏向普通学校,以某种名义占用特殊教育经费。