首页 -> 2007年第11期

本科教学评估指标“教学经费”构成研究

作者:张学敏 贺能坤

关键词:教学经费;构成;教学质量

一、“教学经费”指标的质疑

1.难以统计的指标

为提高高校教学质量,国家教委于2001年制定了《普通高等学校本科教学工作水平评估方案(试行)》,方案将“教学经费”作为一个二级指标对高校教学经费的投入情况进行考核,并设置了“学费收入用于四项教学经费的比例”和“生均四项教学经费分别增长的情况”两个观测点,试图通过考察“教学经费”投入的比重来评估学校的办学水平,引导高校重视教学经费的投入,从而提高办学质量。

但“四项教学经费”的统计给高校财务部门带来了诸多困难。教育部评估方案将“四项教学经费”界定为:本专科业务费、教学差旅费、体育维持费、教学仪器设备维修费共四项。这是依据原国家教委1988年制订的《高等学校会计制度》而确定和分类的,而在1998年教育部和财政部印发的《高等学校会计制度(试行)》中并没有这四项会计科目,这给统计高等学校教学经费的投入情况增加了相当大的难度。

一方面是这四项费用本身缺乏科学准确的界定,大家在实际操作中根本不知道教学经费的统计范围和统计口径,哪些可算,哪些可不算,没有一个明确、科学的标准。因此,常常出现学校与评估专家在理解该指标上的不一致。在自评中,学校总是想方设法地把各种与教学沾上边的费用计算其中,以期达到教育部规定的指标。可等到专家一到校时,又将许多费用剔除。为什么有的费用算,有的费用不算,不同的专家给出的答案也是不同的。原西南师大财务处曾就“教学经费”的统计范围向校评估办打过三次报告,列出了一系列与教学直接和间接有关的费用要求评估办进行确认。笔者还就此问题向教育部评估专家进行咨询,得到的答复仍是由评估专家根据学校实际情况进行确认,他们也无法给出明确的答案。

另一方面,由于现行高校财务会计科目中并没有这四项会计科目,而且要统计过去3年的费用,各高校不得不从多如牛毛的数据中去分门别类地寻找和整理,仅此一项,各高校财务部门就得组织相当大的人力才能完成。有大学为统计这四项经费,曾组织了一个32人的团队连续奋斗了60天,才统计出近3年的四项经费。即便如此,花费这么大的人力物力统计出来的数据也未必是真实和科学的,也未必就真实反映了一所高校过去几年教学经费的实际投入状况。

因此,“四项教学经费”指标是一个难以统计的指标,其科学性和真实性值得商榷。

2.与教学质量的相关性不足

评估教学经费的目的是要督促高校增加教学投入,最终提高教学质量。即,教学经费数量的变化应与教学质量高低的变化之间应是互动的关系,教学经费与教学质量之间有明显的相关性。一般而言,教学经费投入充足,教学质量就高;反之,教学质量就低。

然而这四项经费很难说明与教学质量的高低有明显的相关性。如“教学差旅费”,很难说清其支出越大,教学质量就越高,发生在国内的教学经验交流、讨论和研究,其教学差旅费要比国外的少得多,也许对教学质量的促进作用会更大;“教学仪器设备维修费”也是一项值得怀疑的费用,我们怎么能说明维修费高,教学质量就高呢?在这个产品不断更新换代的今天,教学仪器设备更新的速度非常快,有些仪器维修的费用与买一台新的差不多了,调查中多数高校证实了这一情况。在实际学校工作中,其维修费用是一笔很小的费用,而且越来越小,这并没有从根本上反映学校对教学投入的真实情况,不足以说明高校对教学经费投入情况的重视程度;“体育维持费”、“本专科业务费”等都存在类似的问题,不能从整体上回归高校教学投入的本来面貌,在一定程度上背离了高校评估的初衷。

二、确定教学经费构成的依据

教学经费有广义和狭义之分。从广义上讲,学校所有的工作都是为教学服务的,发生的一切费用都可看作教学经费,但这些经费支出中有相当一部分与教学过程和教学质量的高低没有直接关系,如医疗统筹、社会保险、教师离退休费用、社会救助、后勤服务的一部分等。因此,确定教学经费的构成必须满足两个条件:一是发生在教学过程中,直接参与教学:二是对教学质量起促进作用,即与教学质量之间有明显的相关性。另外,还有一个附加条件就是最好能在现行高校会计制度中找到相应会计科目。从狭义上讲,教学经费指与教学过程直接相关且对教学质量有明显影响的各种费用。

三、教学经费的构成

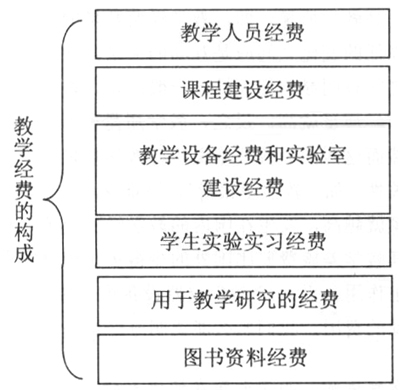

教学经费的构成与教学过程息息相关。从一般的教学过程而言,主要涉及教师、学生、教学内容“三要素”,发生在这三方面的费用自然是教学经费的重要组成部分,包括教学人员经费、专业与课程建设费用、教学设备设施费用、实验实习经费、图书资料费用以及用于教学研究的费用,直接参与教学过程的每个环节,与提高教学质量呈正相关关系,均可作为教学经费。可图示如下:

1.教学人员经费

教师是教学过程中非常重要的因素,对教学质量的高低起着决定性的作用。无数研究表明,教师素质的高低决定着教学质量的高低,二者之间有明显的正相关关系。总体而论,教师素质越高,其教学质量就越高;教师素质越低,其教学质量就越低。因此,教学人员经费是教学经费的重要组成部分。

著名教育学家梅贻奇曾说:“所谓大学者,非谓有大楼之谓也,有大师之谓也。”他十分强调大学中高素质教师的作用,哪怕没有先进的教学设施和教学手段,但只要有了高素质的教师,教学质量就一定能提高。当学校规模不大时(例如哈佛创建之初,才1个教师,12个学生),无需其他行政人员,无需后勤职工,当然也就无需正副校长了。蔡元培先生在北大任校长期间非常重视高水平教师的作用,先后亲自邀请了一大批知名学者到北大担任教师,并从制度上保障教师的报酬。不仅如此,民间也有“名师出高徒”的说法,更生动地说明教师素质与教学质量的关系。

世界一流大学的共性特征之一就是拥有一流的师资。拥有“硅谷”之称的美国斯坦福大学就十分重视对教师的投入,通过引进名师大大提高了本科教育的质量,而且为学校赢得了崇高声誉。近年来,斯坦福大学又耗资2500万美元引进了20多位从事本科教育的杰出教授。教学队伍中名师荟萃,大师云集,包括15位诺贝尔奖得主、208位全国文学院院士、110位全国科学院院